Последнее десятилетие криптовалюта прошла долгий путь: сначала маргинальный эксперимент, потом спекулятивный актив, теперь – полноценный инструмент для инвестиций и накопления капитала. Цифровые активы прочно вошли в структуру личных и корпоративных финансов сотен миллионов людей. Но между тем, чтобы владеть криптовалютой, и тем, чтобы реально ею пользоваться в рамках обычной платежной экономики, по-прежнему есть системный разрыв.

P2P-конверсия через биржевые платформы – это контрагентский риск и операционные задержки. Банковские переводы с криптообменников регулярно триггерят AML-комплаенс, и счет просто замораживают.

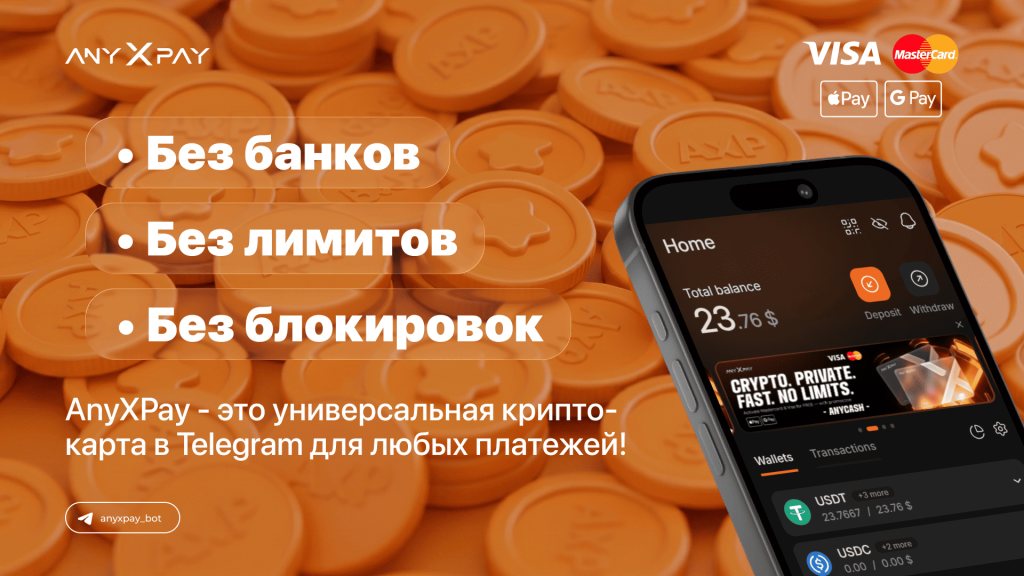

Виртуальная крипто-карта закрывает этот разрыв структурно: интегрирует криптоактивы напрямую в инфраструктуру традиционных платежей, и ты можешь использовать цифровые активы онлайн и офлайн, в любой точке мира.

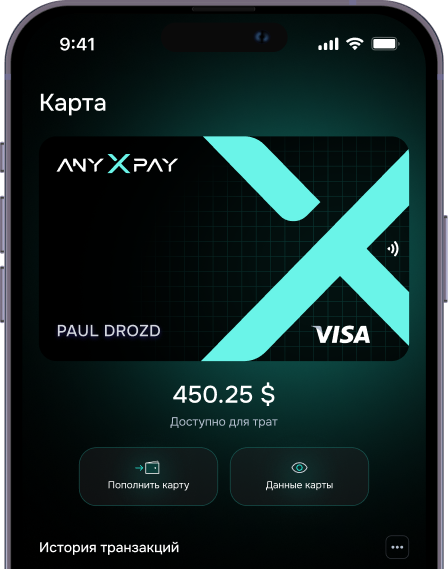

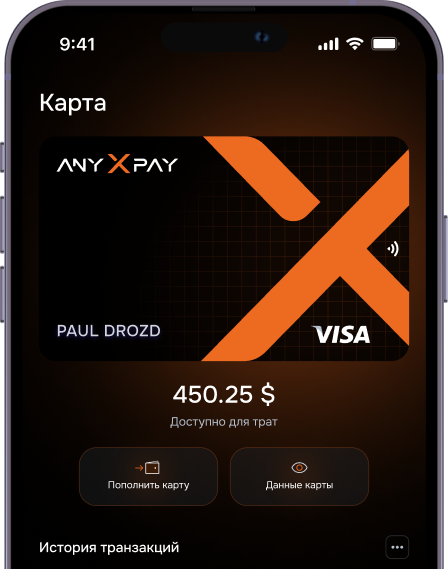

С технической точки зрения виртуальная крипто-карта – это платежный инструмент класса Visa или Mastercard, эмитированный в цифровом формате и функционально идентичный обычному банковскому пластику. Полный реквизитный набор: номер, срок действия, CVV. Совместима с Apple Pay и Google Pay, принимается везде, где работает инфраструктура карточных платежей.

Принципиальное отличие – в том, как она пополняется. Пользователь переводит криптовалюту (USDT, BTC, ETH и другие поддерживаемые активы) с некастодиального кошелька на баланс карты: в этот момент происходит конверсия в фиат, и средства зачисляются уже в традиционной валюте. Дальше карта работает как обычный банковский продукт – фиатный баланс, никаких дополнительных конвертаций, никаких ограничений.

Важный момент: виртуальная крипто-карта – это не инструмент для инвестиций или управления портфелем. Это инструмент потребления. Он решает задачу последней мили – превращает накопленный криптокапитал в ликвидный платежный ресурс без необходимости выходить в традиционную банковскую систему.

Глобальная крипто-экономика прошла точку невозврата. Совокупная капитализация рынка цифровых активов стабильно превышает $2 трлн, активных пользователей криптовалют – сотни миллионов. Криптоактивы интегрированы в корпоративные казначейства, используются для международных расчетов и выплаты вознаграждений распределенным командам.

При этом инфраструктура потребительского использования криптовалют исторически отставала от рынка. Ранние крипто-карты – это высокий порог входа: многоуровневые KYC-процедуры, долгая верификация, рестриктивные транзакционные лимиты, нестабильная операционная среда. Все это создавало реальные барьеры для массового принятия.

В 2026 году рынок предлагает другое. Три сценария, где крипто-карта явно выигрывает у альтернатив:

Рынок крипто-карт насыщен предложениями, но качество продуктов варьируется существенно. Три системные проблемы, с которыми сталкивается большинство пользователей: избыточные KYC-требования, несоразмерные реальным задачам; ужесточение регуляторной политики в разных странах; фрагментированный пользовательский опыт с кучей дополнительных приложений.

Именно это и решает AnyXPay:

– Пропорциональность верификации. Упрощенная процедура KYC для базового уровня доступа с возможностью расширения верификации под высокообъемные операции.

– Безопасность и надежность. Карты выпускаются через сеть независимых эмитентов. Если один партнер попадает под давление регулятора – система автоматически переключается на других. Средства хранятся на холодных кошельках, предусмотрена многоуровневая защита от фишинга.

– Операционная интеграция. Карта выпускается и управляется прямо в Telegram – без установки дополнительного ПО и без необходимости осваивать новый интерфейс. Кошелек поддерживает основные блокчейн-сети, баланс карты ведется в долларах США.

Виртуальная крипто-карта не конкурирует с инвестиционными инструментами – она их дополняет. Функция принципиально другая: замыкает финансовый цикл, превращая накопленный криптокапитал в ликвидный ресурс, который можно тратить в рамках глобальной инфраструктуры традиционных платежей.

Криптовалюта прошла путь от инструмента для инвестиций к полноценному средству расчетов. Следующий шаг – интеграция в повседневную платежную экономику без операционных издержек и юрисдикционных барьеров. Именно это и делает AnyXPay, созданный с приоритетом на максимальную безопасность и устойчивость в условиях жесткого регулирования 2026 года.

Телеграм приложение AnyXPay - это полностью некостедиальное решение для ваших ежедневных транзакций